为何雷军执意要卖“互联网价”?要从小米六轮融资的对赌说起

杜卿卿

优秀的公司,加上一个好的价格,才是一个好的交易。相反,即使是一个伟大的企业,如果投资的价格太高,一样让你亏钱。所以,定价十分重要。

证监会官网11日公布了《小米集团公开发行存托凭证招股说明书》(下称《CDR招股书》),小米有望成为战略配售基金“打新”的第一个标的。

第一财经独家获悉,作为小米集团的创始人和实际控制人,雷军也在11日现身基金公司,开始进行路演。为了获得更高的首发估值,向机构解释小米已经从手机硬件制造商发展为一家互联网科技企业,成为雷军亲自“出山”路演的一个目的。

小米的CDR到底会定在多少钱?通过战略配售基金参与CDR“打新”,能获得多少收益?目前这两个关键问题都还没有定论。但是另一端,“宣传单进菜市场”、“四线城市退休老人被推销两位数保本配售基金”等夸张案例却频出,机构销售引领的“盲投”火热进行。

小米“下限”和“上限”

作为新政落地CDR开闸后申请的第一单,小米同步香港IPO和境内发行CDR备受市场各方关注。但是,在小米还没有完成定价时,战略配售基金已经开售。

根据监管规定,首批试点企业须为市值不低于2000亿的境外已上市红筹企业,或最近一年营业收入不低于30亿且估值不低于200亿,尚未上市的创新企业。

小米称,公司因2017年主营收入不低于30亿,且报告期内进行的F轮第二次、第三次、第四次融资,融资估值均不低于200亿,符合创新试点企业的相关规定。

第一财经记者获悉,目前雷军已经携高管开始了机构路演。小米到底算一家手机硬件制造商,还是一家高科技互联网企业?划归不同的行业,意味着对标的估值天壤之别,这也是雷军非常关注的重要问题。

在招股书中,小米将自己称为“一家以手机、智能硬件和IOT平台为核心的互联网公司”。去年公司收入1146亿元人民币,其中第一大业务智能手机收入806亿,IOT及生活消费产品234亿,以及互联网服务99亿。

随着上市临近,公司估值上升,小米由于可转换可赎回优先股公允价值变动导致的亏损幅度扩大,截至截至2018年3月31日,公司未弥补亏损达到1352亿。不过,扣非后,归属母公司普通股股东净利润为-22.38亿,2017、2016、2015年分别为2.33亿、39.45亿、10.38亿。

基于这样的盈利规模,小米的估值方法注定要异与以往A股上市的通行做法。不过,在小米招股书中,公司与优先股股东之间的“对赌”安排,决定了小米估值的下限。

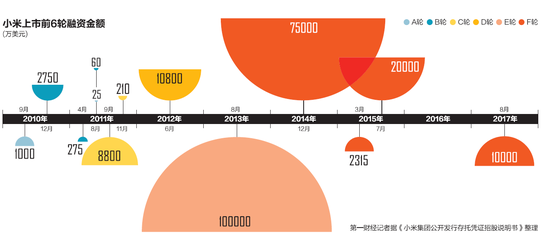

截至目前,小米集团已经完成A、B、C、D、E、F轮优先股融资。小米与优先股股东之间有协议约定,如果公司在2019年12月23日前没有完成合格上市,则需要赎回。

自该日起,公司除F轮优先股股东外的其他优先股股东,或多数F轮优先股股东,均有权要求公司以两种方式回购——投资成本加年复利8%加已计提但尚未支付的股息,或者赎回时点市场公允价值。价格孰高者为准。

公司章程还对“合格上市”做了明确规定,限于在港交所、纽交所、纳斯达克,或经公司持股50%以上的A、B、C、D、E、F轮优先股股东或转换后的B类普通股股东同意的其他交易所,且要求公司上市时估值达到一定水平。

前六轮融资完成后,公司股东增至71席。其中A类普通股占比31.9706%,B类普通股股东占比17.8666%,其余六轮优先股总共占比50.1628%。

因此,若公司未能在限定时间内实现合格上市,则公司面临优先股赎回,由此可能给公司经营和财务造成较大风险。

2018年1月1日至公司上市时点期间,公司估值整体上升将造成优先股公允价值大幅提高,从而导致当期将产生大额公允价值变动损失。2018年4月,小米向雷军控制的smart mobile holding limited 发行6395.96万股B类普通股,该次股权激励确认98.3亿元股份支付费用。基于上述两大影响因素,小米预计上市当年财务报表净利润仍可能大额为负。

小米在《CDR招股书》中没有公布,与优先股股东达成的协议中“上市前估值达到一定水平”具体为多少金额。业界有猜测称或在600亿美元左右。无论具体金额多大,这也决定了小米估值的下限。

“小米可能会成长为一家优秀的公司,但是不是在当前这个时间就值800亿、900亿美金这样的价格,这是很难说的。”一位资深基金投资人士对第一财经记者表示,将小米的硬件和软件分开来对标,按照最理想的状态,硬件对标苹果,软件对标腾讯,最终市值也很难达到当前部分机构给出的估值水平。

2010年8月,小米A轮融资,增发价格0.1美元/股;2011年9月,小米C轮融资,2.0942美元/股;2012年6月,D轮融资,8.1882美元/股;2014年12月,F轮融资,增发价格20.1682美元/股。

那这个价格是否可以作为参考?

“按理来说,我们不应该受到前面几轮融资估值的影响。过去的融资,跟现在我给他定多少价格没有关系。如果跟过去的融资都有关系,那就很简单,我就找几个投资人,我每隔半年融一轮,估值涨一倍,然后再来上市,那你就按照我最近半年的融资来定价?那是不行的。”在上述基金人士看来,投资者不论投资一级市场还是二级市场,未来都需要用股权投资基金的方式来评估定价的高低,单纯看PE(市盈率)的方式需要改变。

配售基金的“盲投”与“盲选”

小米作为申请发行CDR的首单,也成为投资者参与战略配售基金的主要评估标的。

但是值得注意的是,由于监管层会严格控制今年CDR发行的数量和节奏,接下来还有哪些企业会发行,目前还不确定。这些企业将以怎样的价格发行,也不确定。

换言之,投资者在投资战略配售基金时,既无法获知基金未来的投向,也不知道未来基金参与CDR的价格。

在今年5月发布的《证券发行承销与管理办法》征求意见稿中规定,在境内发行CDR的,可以向战略投资者配售股票。招商证券分析师郑积沙解释称,战略配售类似香港市场上“基石投资者”的“基石”概念,战略投资者以不参与网下询价和限售期换取优先获配权利。

6只战略配售基金在6月6日获批,并从6月11日开始对个人投资者销售。根据最初的设计,每只战略配售基金上限规模500亿,总计3000亿。

根据证监会要求,CDR发行人及其主承销商将根据企业各自情况,设计发行方案,对机构投资者参与询价建立激励和约束机制,来促进专业机构投资者积极参与、审慎报价。

不过,随着基金、券商、银行全力开卖,并配以“国家战略”、“政策红利”,再加上“史无前例”、“限时限额”等颇具吸引力的宣传,投资者在“半信半疑”中参与热情高涨。

根据机构的普遍预测,相关试点标的未来还将有两类,一类是已在境外上市、满足2000亿市值要求的红筹企业,包括百度、腾讯、阿里、网易、京东;另一类是尚未在境外上市、满足200亿市值30亿收入的企业,包括华为、滴滴、阿里云、美团、今日头条、菜鸟网络、大疆创新、口碑、饿了么、威马汽车、蔚来汽车、北汽新能源等。

“战略配售基金算是一个创新,让散户投资者有机会参与分享科技创新企业的成长收益。不过,在ADR、HDR领域没有看到类似的案例。”前述基金人士告诉记者,投资的问题应该用投资的办法来找出答案,最终还是一个价格的问题。

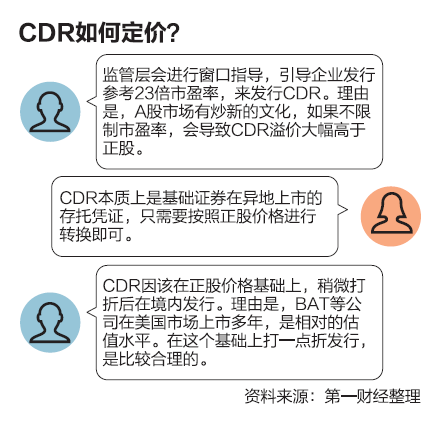

对于CDR如何定价,业界有三种分析。一种认为,监管层会进行窗口指导,引导企业发行参考23倍市盈率,来发行CDR。理由是,A股市场有炒新的文化,首发上市后会连续爆炒,若投资者可以从二级市场参与,如果不限制市盈率,会导致CDR溢价大幅高于正股。另一种认为,CDR本质上是基础证券在异地上市的存托凭证,只需要按照正股价格进行转换即可。

还有一种认为,CDR因该在正股价格基础上,稍微打折后在境内发行。理由是,BAT等公司在美国市场上市多年,市场定价是经过长期检验过的,是相对合理的估值水平。在这个基础上打一点折发行,是比较合理的。

郑积沙也认为,已有国际定价的标的CDR价格,会与海外现有价格基本一致或略有轻微折价。

不过,在前述基金人士看来,即使是折价发行,对境内投资者而言风险也很难评估。“我认为CDR一旦在A股挂牌,肯定会涨一把的,甚至会比美股有更高溢价。但是,如果你问我买不买配售基金,我只能说会考虑一下。”前述基金人士说,对于不同的标的,定价高低、风险差异都很大,比如阿里巴巴折价10%发行,或许愿意购买的人很多,但如果是百度,那可能是另一个问题。而关键在于,配售基金会如何去投资各家CDR,目前投资者无法确认。

在他看来,美股目前可能正站在9年长牛的尾部,战略配售基金三年封闭期,即使当前折价发行,3年之后股价是否会大跌,目前谁也说不准。

“当然,基金和企业在询价阶段会进行博弈,也会将未来下跌的可能考虑进去,但价格依然很难反映风险。”该人士说,排除定价的技术难度,还有更重要的因素——美股的股东对于发行CDR可能带来的权益摊薄,一定会进行制衡,这是监管干预控制不了的。